企業型確定拠出年金「選択制」が選ばれる理由

ライフスタイルプラスでは、SBIベネフィット・システムズ株式会社と提携しており、SBI証券の企業型確定拠出年金の導入サポートをしております。

加入者の人数制限がなく、1名から制度設計ができます。多くの金融機関で対応ができない少人数でも導入できます。役員1名でも制度設計できるので、1人法人でも導入できます。会社経費で社長の老後資金を作ることができます。

もちろん、多くの加入者でも制度設計できます。

選択制を導入することで、加入者は税金を負担せず(一部、社会保険料の負担減)、老後資金を準備することができます。確定拠出年金の掛け金は全額非課税、社会保険料の算出対象外となるからです。

従業員は積み立て効果を最大限に活用し、企業側はコスト削減につながる可能性が大いにあります。

運用商品ラインナップは様々なカテゴリーから38本を採用しています。加入者それぞれのライフプランやリスク許容度に応じたポートフォリオを作ることができます。

iDeCoから資産を移換することができます。掛け金上限は55,000円となり、iDeCoの2倍以上のペースで積み立てすることができます。

また、65歳まで加入でき、iDeCoより長期で投資ができます。

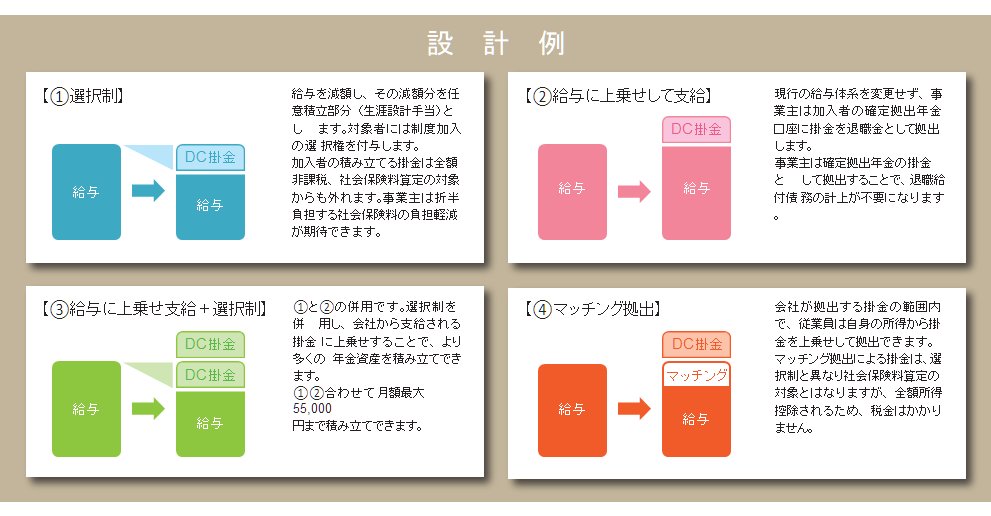

制度設計はカスタマイズできます

【選択制】とは、従業員の皆さまが、「加入するかどうか」「掛け金をいくらにするか」を選択することができることです。

税・社会保険料の削減効果とは?

掛け金は、非課税であり、社会保険料の算出外となります。従業員の皆さまにとっては、課税前に掛け金を拠出することで節税効果があります。企業にとっては、社会保険料の削減につながることでコスト削減となります。

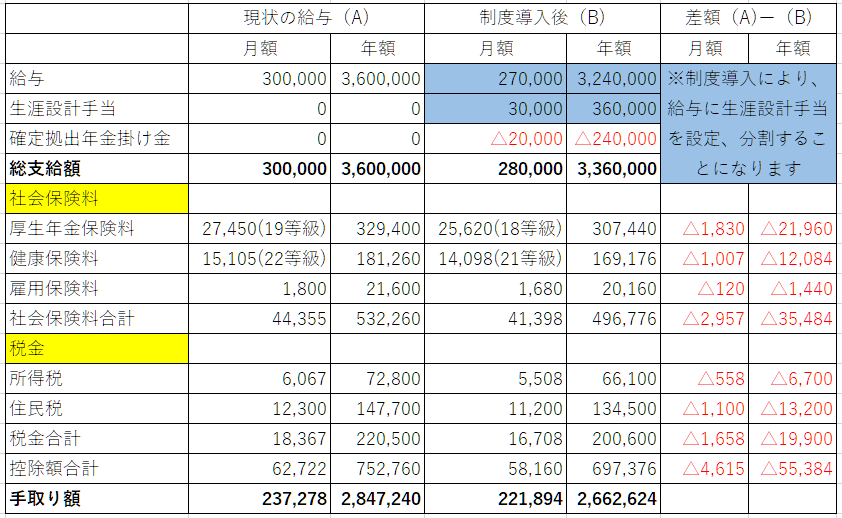

【計算例】月額給与30万円・生涯設計手当3万円・掛け金2万円

※計算式をもとにライフスタイルプラスで作成。お住まいの地域により社会保険料が異なる場合があります。

この従業員の場合は、月額の手取りは15,384円少なくなりますが、20,000円の積み立てができています。手取りからiDeCoで20,000円を積み立てるより、効率が良くなります。

ただし、厚生年金保険料の等級が下がることで、将来の年金額が減少することがありますので、注意が必要です。しっかり確認しましょう。ライフスタイルプラスとしては、年金額の減少よりも企業型DCによる積み立て投資の方が効果的と考え、お勧めをしております。